Így festenénk az EU-támogatások nélkül

Valami nem stimmel

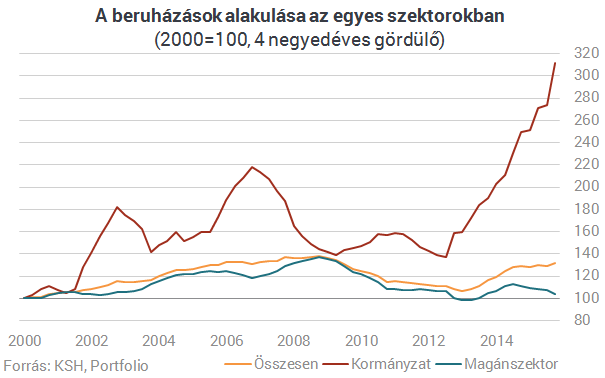

Néhány napja írtunk arról, hogy a KSH friss adatai lehetőséget teremtenek a beruházások korrekt szétválasztására, vagyis meg tudjuk nézni, hogy a beruházási tevékenység mekkora része kötődik a magánszektorhoz és mekkora az állami szférához.A megállapításaink akkor a következők voltak:- A nemzetgazdasági beruházások enyhén emelkedő trendjét kizárólag az állami költéseknek köszönhetjük, miközben a magánszektor beruházásai jó másfél éve csökkenő trendben vannak.

- Tavaly az állami beruházások a 2000. évhez képest több mint megháromszorozódtak.

- 2015-ben a magánszektor beruházásai a 2000. évit olyan kis mértékben haladták meg, hogy nem jön ki belőle éves átlagban az 1%-os növekedés sem.

- Míg a 2000-es évek elején a nemzetgazdasági állóeszköz-felhalmozás hatoda kötődött az állami megrendelésekhez, mára már közel a harmada.

- Ennek eredményeképp a versenyszektor nettó (amortizáción felüli) beruházási rátája a GDP 2%-a körül lehet - érdemben elmarad az "újraiparosítási példaképnek" nevezhető Csehország, de még a 25 év múlva utolérendő Ausztria számaitól is.

- A jelenség mögött egyik oldalról természetesen az uniós támogatások egyre intenzívebb költése áll. Mivel ez várhatóan az idén kisebb lesz, 2020-tól pedig hosszabb távon megcsappannak az uniós pénzek, a versenyszektor gyengélkedése figyelmeztető jel a növekedési kilátásainkat illetően.

Államfüggő növekedés

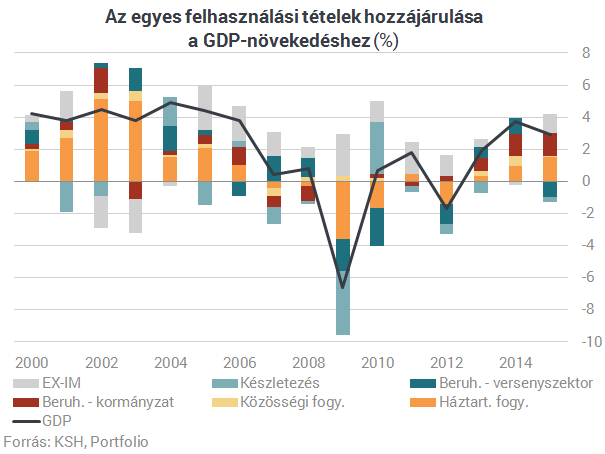

A mostani írásunkban azt járjuk körül, hogy az állami beruházások ideiglenesnek tekinthető magas dinamikája mennyiben járult hozzá a gazdaság összteljesítményéhez. Az állami beruházás számai ugyanis lehetőséget teremtenek arra, hogy ne csak a beruházásokon belüli, hanem a GDP-növekedésben betöltött szerepét is bemutassuk.Így számoltunk A beruházásokat két részre osztottuk, szétválasztva az állami és a magánberuházást. A KSH GDP-statisztikáját ezzel kibővítve újraszámoltuk az egyes felhasználási tételek növekedéshez való hozzájárulásukat. A többéves változást együttesen megragadó ábránk (3. ábra, 2011-2015 között) adatait 2005. évi árakon mért adatokból számoltuk, és a GDP változatlan áron mért változásához arányosítottuk a komponensek változatlan áron mért változását.

Az alábbi ábra azt mutatja, hogy 2000-től évről évre mekkora mértékben járultak hozzá a GDP-növekedéshez az egyes felhasználási tételek (fogyasztás, beruházás stb.)

Még érdekesebb a kormányzati beruházások (vörös oszlop) mintája. A válság előtt a választási ciklikusság volt megfigyelhető, 2012-től pedig a folyamatosan egyre nagyobb növekedési hozzájárulás.

Olyannyira, hogy a tavalyi 2,9%-os GDP növekedés felét az állami beruházások magyarázzák. Másképpen megfogalmazva: amennyiben 2015-ben csak az előző évi (historikusan amúgy is magas) szinten maradnak a kormányzati beruházások, akkor a magyar gazdaság - ceteris paribus - mindössze 1,4%-os GDP-bővülésre lett volna képes.

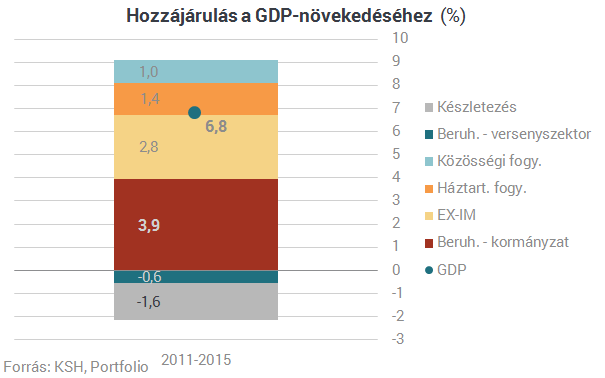

Ez a megállapítás nem csak a tavalyi évre igaz. Az uniós támogatások felfutásának időszakában, 2011-től a 6,8%-os teljes GDP-növekedésből 3,9 százalékpontot magyaráz a kormányzati beruházás bővülése.

Ennyit számít az uniós támogatás?

A fenti adatok kapcsán rögtön felmerül: ezek szerint a magyar gazdaság az állami beruházási dinamika velejét adó uniós támogatásoknak köszönhetően mutat ilyen jó növekedési teljesítményt?A megelőlegezett válasz: nagy részben igen, de vannak érdekességek.

2010 óta a magyar GDP 8,8%-kal nőtt, a lengyel 15%-kal, a szlovák és a román 12,5%-kal. Ezzel a bolgár (7,8%), a cseh (7,1%) és a szlovén (2,7%) teljesítménynél jobb a magyar, vagyis nem érjük el a régiós mezőny átlagát. Mindezt úgy, hogy a GNI-arányos uniós forráslehívás messze Magyarországon volt a legnagyobb. Ez alapján nyugodtan mondhatjuk, hogy az EU-támogatások nélkül a régiós átlagtól messze elmaradó növekedést tudott volna produkálni Magyarország.

Valójában azonban nem egyértelmű, hogy az uniós források és a gazdasági növekedés között milyen kapcsolat áll fent. Mi ezt az állami beruházások növekedésével ragadtuk meg, ez azonban távolról sem tökéletes.

A legfontosabb különbség, hogy az uniós források egy része nem az állami beruházásokban csapódik le. A de facto 2015-ben kifutó uniós ciklus 8800 milliárd forintjából 1600-1700 milliárdot közvetlenül a vállalkozások kaptak, de ezen felül is bőven lehettek olyan, uniós forrásból finanszírozott projektek, amelyek által generált gazdasági teljesítmény a magánszektor GDP-jébe számolódott el. Ezekkel együtt az uniós támogatások negyede, ötöde is olyan lehetett, aminek növekedési hatása nem az állami szektor beruházásaiban jelent meg. Emiatt azt gondoljuk, hogy a fenti számítások az uniós támogatások tényleges növekedési hatásának alsó becslésének tekinthetők. (Még akkor is, ha figyelembe vesszük, hogy az említett 8800 milliárd forint hozzávetőleg 16% önrészt tartalmaz, ami uniós támogatások nélkül is fedezete lehetett volna állami és magánberuházásoknak.)

Az állami beruházások felől becsült uniós transzfer hatás azért is nehézkes, mert például tavaly már egy egészen cifra helyzet alakult ki. Hivatalosan több mint 2500 milliárd forint uniós támogatást utalt ki a kormány a pályázóknak, vagyis jelentősen növekedett az előző évi 1900 milliárdról. Igen ám, de a 2007-2013-as költségvetési ciklusból még elkölthető források a 2000 milliárd forintot sem érik el. Az ezen felüli kifizetéseket Brüsszel sosem fogja megtéríteni, azok közgazdasági értelemben egyszerű állami kiadások voltak, amelyek fedezete az állampapír-kibocsátás volt. Ez mintegy 400-500 milliárd forintnyi összeg. Vagyis a kormányzati beruházások 2015-ös további emelkedésében jórészt már nem az uniós forrás, hanem az állami "többletköltekezés" volt a hajtóerő.

(Többször írtunk már róla: ennek az oka az volt, hogy a kormány biztos akart abban lenni, hogy egyetlen fillért sem hagy bent az uniós kasszában, ezért tudatosan túlvállalta magát befogadott projektekből, hogy az ellenőrzések során visszadobott számlák helyébe is be tudjon küldeni újakat. Ezt amúgy a költségvetés várakozásoknál lényegesen jobb helyzete tette lehetővé.)

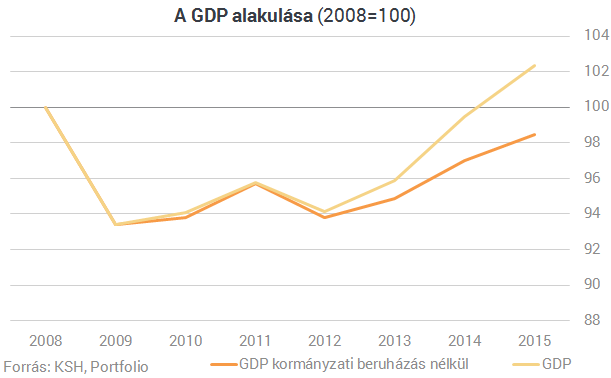

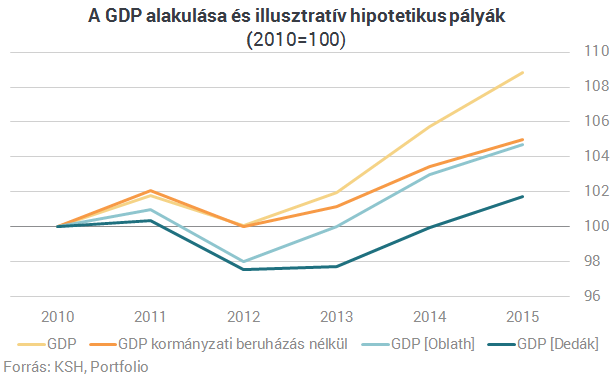

Természetesen az lenne az ideális, ha az uniós támogatások gazdasági tulajdonságait alaposan feltérképezve modellszerűen lehetne kimutatni a növekedési hatásokat. Ehhez például olyan kérdésekre kellene tudni a választ, mint az uniós támogatásokból fakadó költekezések importhányada és multiplikátor hatása. Egy nagyon egyszerű megközelítés lehet, ha azt feltételezzük, hogy ez a két tényező kioltja egymást, és így a GDP-ben éppen az uniós transzferek értéke jelenik meg. Oblath Gábor egy ilyen számítást végzett el, aminek eredményeképp (miután tehát levonjuk a változatlan áron mért GDP-ből a változatlan áron mért uniós transzfereket) egy közel hasonló GDP-pálya adódik, mint amit a kormányzati beruházások kiszűrésével kapunk. (Lásd ábránkat alább.) Azt természetesen Oblath is hangsúlyozza, hogy ez a megközelítés csak "illusztratív" eredményekre vezet.

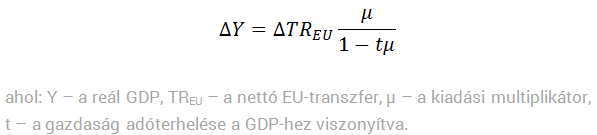

Ennél szofisztikáltabb megoldást választott Dedák István, aki néhány hónapja a Portfolio-n megjelent írásában vállalkozott becslésre. Abból indult ki, hogy a nettó EU-transzferek makrogazdasági szempontból de facto ugyanúgy működnek, mint a költségvetési deficit emelkedése által okozott fiskális stimulus: keresletet generáló állami költekezés van, ám ezzel szemben adók formájában történő jövedelemelvonás nincs. A beruházások miatti nagyobb GDP egyúttal nagyobb adóbevételt jelent a kormánynak - és változatlan fiskális (adósságpálya) mellett - nagyobb állami költekezést generál (ez mehet bármire nagyobb pedagógusbérre, stadionra stb.), s ez további multiplikátorhatást vált ki. Mindez uniós támogatások nélkül - továbbra is változatlan fiskális pálya mellett - nem volna lehetséges. Dedák István képlete mindezeket az effektusokat figyelembe veszi, az utolsó ábrán a jelentős különbség az egyes becslésekben jelentős részben ennek (is) tulajdonítható.

Kérésünkre Dedák frissítette a 2015-ös adatokkal a számításait. Az ő eredményei szerint ma a GDP szintje akár 7 százalékkal is magasabb lehet egy olyan pályához képest, ami a 2010-es szinten rögzíti az uniós támogatásokat. Ezt, illetve Oblath Gábor megközelítését is mutatja az alábbi ábra. Mint látható, minél hatékonyabbnak tekintjük az uniós források költését, annál nagyobb a GDP-re becsült hatása, így annál laposabb az a GDP pálya, amit az uniós transzferek kiszűrésével kapunk.

Kis módszertan

Dedák a növekedésre gyakorolt hatást illetőn a novemberi cikkben közölt képlettel kalkulálta:

Ez a növekedési impulzus elfedi a beruházások terén kirajzolódó kedvezőtlen tendenciát, miszerint a magánberuházások trendje egyértelműen süllyedő. A következő három évben az uniós források, és a lakossági fogyasztás élénkülése még elfedheti ezt a szerkezeti problémát, ám amennyiben addigra nem sikerül a gazdasági növekedést "önálló" pályára állítani, úgy érdemi lassulással leszünk kénytelenek szembenézni.

Lengyerországból üzen hadat Európa az orosz fegyverkezésnek

Az EU biztonsági konferenciáján arról beszéltek, hogy minden korlátot meg kell ugrani, ha meg akarjuk akadályozni az esetleges orosz támadást.

Ez még a vártnál is sokkal gyengébb - Összeesett a Tesla eladása

Itt vannak a legfrissebb számok.

Putyinnal találkozott a kínai külügyminiszter, evakuálás kezdődött Oroszországban – Háborús híreink szerdán

Folyamatosan frissülő hírfolyamunk.

Felvétel: lecsapott az ukrán hírszerzés, tetemes kár érte Oroszországot

Drónokkal akcióztak a Krím térségében.

Indul a hadjárat a Temu ellen: így vennék fel a kesztyűt a magyar e-kereskedők

Az árakkal nem lehet versenyezni, de a helyzet nem reménytelen.

A kínai siker árnyoldalai

Kína olyan mennyiséget exportál, hogy kimondani is rossz. Érdemi belső fogyasztás híján marad a kivitel, amivel még...

Mennyit bukhatsz ingatlan bérbeadás esetén az adózáson?

HitelesAndrás - Keress, kövess, költözz! Mennyit bukhatsz ingatlan bérbeadás esetén az adózáson? Ha ingatlan bérbeadásra...

Az osztalék portfólióm - 2025. március

Megcsináltam azt az optimalizálást, amit a legutóbbi posztomban leírtam. A vásárlásokkal lehettem volna kicsit türelmesebb...

Uniós zöld szabályok: komoly kihívás előtt a MENA-régió földgázexportőrei

A szigorodó uniós szabályozások hamarosan komoly nehézségek elé állíthatják a MENA-régió földgázexportőreit....

Keressük Magyarország legdrágább befektetési alapját

Az elmúlt években nagyon elszálltak a magyar befektetési alapok költségei. (Bár mindig drágák voltak, ennyire azért...

Hatékony HR-folyamatok 2. rész: A teljesítménytől a megtartásig

A vállalati sikerhez vezető út továbbra is az embereken keresztül vezet. A hatékony HR-folyamatokat bemutató blogsorozatunk...

Felzárkózni Amerikához: komoly ára lesz, de szükséges

"A háborúhoz három dolog kell: pénz, pénz, és pénz!" Az év eleje óta az európai stratégiai függetlenedés...

Vagyontervezés új környezetben - gyere el a debreceni szakmai reggelinkre!

Hogyan tervezz okosan a gyorsan változó pénzügyi és adózási környezetben? Gyere el április 15-én Debrecenbe a HOLD...

Pár válság után már nem pánikolsz

"Ez egy igazi HOLD-sztori: találtunk egy kicsi, gyenge céget egy apró szigeten, amire senki sem figyelt, és megláttuk...

AACSB akkreditált a Pannon Egyetem Gazdaságtudományi Kara (x)

Az anyavállalat támogatásával újul meg a magyar Audax stratégiája (x)

- Nagy Márton: csökkenhet a lakossági állampapírok prémiuma, és jön a szigorúbb állampapírtartás

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Megtudtuk: komolyan érdeklődik az Egyesült Államok a Paksi Atomerőmű és több SMR-szerződés iránt is

- Óraátállítás 2025: kezdődik a nyári időszámítás

- Már csak egyetlen hatalom áll Donald Trump útjában – Meg fogják állítani?

Új tervei vannak a kormánynak – De mennyire reálisak a számok?

Ezt elemeztük a Checklist keddi adásában.

Az amerikaiak is beszállnak a paksi projektbe?

Jöhetnek a kis moduláris reaktorok?

Hullámvasútra kerülhet a tej ára Magyarországon, ha fokozódik a vírushelyzet

Nagy baj lehet, ha nem sikerül lokalizálni a száj- és körömfájás betegséget.

Ügyvédek

A legjobb ügyvédek egy helyen

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.